–Ч–∞–і–∞—З–Є –Э–µ–ї–Є–љ–µ–є–љ–Њ–≥–Њ –Я—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—П

пїњ

–Э–µ–ї–Є–љ–µ–є–љ–Њ–µ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є–µ [nonlinear programming] вАФ —А–∞–Ј–і–µ–ї –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—П, –Є–Ј—Г—З–∞—О—Й–Є–є –Љ–µ—В–Њ–і—Л —А–µ—И–µ–љ–Є—П —Н–Ї—Б—В—А–µ–Љ–∞–ї—М–љ—Л—Е –Ј–∞–і–∞—З —Б –љ–µ–ї–Є–љ–µ–є–љ–Њ–є —Ж–µ–ї–µ–≤–Њ–є —Д—Г–љ–Ї—Ж–Є–µ–є –Є (–Є–ї–Є) –Њ–±–ї–∞—Б—В—М—О –і–Њ–њ—Г—Б—В–Є–Љ—Л—Е —А–µ—И–µ–љ–Є–є, –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є –љ–µ–ї–Є–љ–µ–є–љ—Л–Љ–Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П–Љ–Є. –Т —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ —Н—В–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В —В–Њ–Љ—Г, —З—В–Њ —А–µ–Ј—Г–ї—М—В–∞—В—Л (—Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М) –≤–Њ–Ј—А–∞—Б—В–∞—О—В –Є–ї–Є —Г–±—Л–≤–∞—О—В –љ–µ–њ—А–Њ–њ–Њ—А—Ж–Є–Њ–љ–∞–ї—М–љ–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є—О –Љ–∞—Б—И—В–∞–±–Њ–≤ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П —А–µ—Б—Г—А—Б–Њ–≤ (–Є–ї–Є, —З—В–Њ —В–Њ –ґ–µ —Б–∞–Љ–Њ–µ, –Љ–∞—Б—И—В–∞–±–Њ–≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞) вАФ –љ–∞–њ—А–Є–Љ–µ—А, –Є–Ј-–Ј–∞ –і–µ–ї–µ–љ–Є—П –Є–Ј–і–µ—А–ґ–µ–Ї –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П—Е –љ–∞ –њ–µ—А–µ–Љ–µ–љ–љ—Л–µ –Є —Г—Б–ї–Њ–≤–љ–Њ-–њ–Њ—Б—В–Њ—П–љ–љ—Л–µ, –Є–Ј-–Ј–∞ –љ–∞—Б—Л—Й–µ–љ–Є—П —Б–њ—А–Њ—Б–∞ –љ–∞ —В–Њ–≤–∞—А—Л, –Ї–Њ–≥–і–∞ –Ї–∞–ґ–і—Г—О —Б–ї–µ–і—Г—О—Й—Г—О –µ–і–Є–љ–Є—Ж—Г –њ—А–Њ–і–∞—В—М —В—А—Г–і–љ–µ–µ, —З–µ–Љ –њ—А–µ–і—Л–і—Г—Й—Г—О, –Є–Ј-–Ј–∞ –≤–ї–Є—П–љ–Є—П —Н–Ї—Б—В–µ—А–љ–∞–ї–Є–є (—Б–Љ.–Т–љ–µ—И–љ—П—П —Н–Ї–Њ–љ–Њ–Љ–Є—П, –≤–љ–µ—И–љ–Є–µ –Є–Ј–і–µ—А–ґ–Ї–Є) –Є —В.–і.

–Э–µ–ї–Є–љ–µ–є–љ–Њ–µ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є–µ [nonlinear programming] вАФ —А–∞–Ј–і–µ–ї –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—П, –Є–Ј—Г—З–∞—О—Й–Є–є –Љ–µ—В–Њ–і—Л —А–µ—И–µ–љ–Є—П —Н–Ї—Б—В—А–µ–Љ–∞–ї—М–љ—Л—Е –Ј–∞–і–∞—З —Б –љ–µ–ї–Є–љ–µ–є–љ–Њ–є —Ж–µ–ї–µ–≤–Њ–є —Д—Г–љ–Ї—Ж–Є–µ–є –Є (–Є–ї–Є) –Њ–±–ї–∞—Б—В—М—О –і–Њ–њ—Г—Б—В–Є–Љ—Л—Е —А–µ—И–µ–љ–Є–є, –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є –љ–µ–ї–Є–љ–µ–є–љ—Л–Љ–Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П–Љ–Є. –Т —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ —Н—В–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В —В–Њ–Љ—Г, —З—В–Њ —А–µ–Ј—Г–ї—М—В–∞—В—Л (—Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М) –≤–Њ–Ј—А–∞—Б—В–∞—О—В –Є–ї–Є —Г–±—Л–≤–∞—О—В –љ–µ–њ—А–Њ–њ–Њ—А—Ж–Є–Њ–љ–∞–ї—М–љ–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є—О –Љ–∞—Б—И—В–∞–±–Њ–≤ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П —А–µ—Б—Г—А—Б–Њ–≤ (–Є–ї–Є, —З—В–Њ —В–Њ –ґ–µ —Б–∞–Љ–Њ–µ, –Љ–∞—Б—И—В–∞–±–Њ–≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞) вАФ –љ–∞–њ—А–Є–Љ–µ—А, –Є–Ј-–Ј–∞ –і–µ–ї–µ–љ–Є—П –Є–Ј–і–µ—А–ґ–µ–Ї –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П—Е –љ–∞ –њ–µ—А–µ–Љ–µ–љ–љ—Л–µ –Є —Г—Б–ї–Њ–≤–љ–Њ-–њ–Њ—Б—В–Њ—П–љ–љ—Л–µ, –Є–Ј-–Ј–∞ –љ–∞—Б—Л—Й–µ–љ–Є—П —Б–њ—А–Њ—Б–∞ –љ–∞ —В–Њ–≤–∞—А—Л, –Ї–Њ–≥–і–∞ –Ї–∞–ґ–і—Г—О —Б–ї–µ–і—Г—О—Й—Г—О –µ–і–Є–љ–Є—Ж—Г –њ—А–Њ–і–∞—В—М —В—А—Г–і–љ–µ–µ, —З–µ–Љ –њ—А–µ–і—Л–і—Г—Й—Г—О, –Є–Ј-–Ј–∞ –≤–ї–Є—П–љ–Є—П —Н–Ї—Б—В–µ—А–љ–∞–ї–Є–є (—Б–Љ.–Т–љ–µ—И–љ—П—П —Н–Ї–Њ–љ–Њ–Љ–Є—П, –≤–љ–µ—И–љ–Є–µ –Є–Ј–і–µ—А–ґ–Ї–Є) –Є —В.–і.

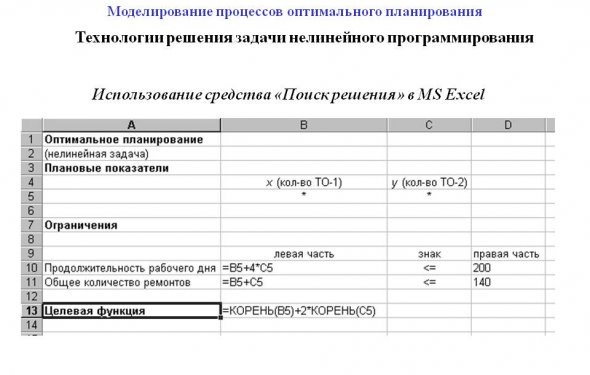

–Т –Ї—А–∞—В–Ї–Њ–є —Д–Њ—А–Љ–µ –Ј–∞–і–∞—З—Г –Э.–њ. –Љ–Њ–ґ–љ–Њ –Ј–∞–њ–Є—Б–∞—В—М —В–∞–Ї:

F (x) вЖТ max

–њ—А–Є —Г—Б–ї–Њ–≤–Є—П—Е g (x) вЙ§ b, x вЙ• 0.

–≥–і–µ x вАФ –≤–µ–Ї—В–Њ—А –Є—Б–Ї–Њ–Љ—Л—Е –њ–µ—А–µ–Љ–µ–љ–љ—Л—Е, F (x) вАФ —Ж–µ–ї–µ–≤–∞—П —Д—Г–љ–Ї—Ж–Є—П, g (x) вАФ —Д—Г–љ–Ї—Ж–Є—П –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є (–љ–µ–њ—А–µ—А—Л–≤–љ–Њ –і–Є—Д—Д–µ—А–µ–љ—Ж–Є—А—Г–µ–Љ–∞—П), b вАФ –≤–µ–Ї—В–Њ—А –Ї–Њ–љ—Б—В–∞–љ—В –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є (–≤—Л–±–Њ—А –Ј–љ–∞–Ї–∞ вЙ§ –≤ –њ–µ—А–≤–Њ–Љ —Г—Б–ї–Њ–≤–Є–Є –Ј–і–µ—Б—М –њ—А–Њ–Є–Ј–≤–Њ–ї–µ–љ, –µ–≥–Њ –≤—Б–µ–≥–і–∞ –Љ–Њ–ґ–љ–Њ –Є–Ј–Љ–µ–љ–Є—В—М –љ–∞ –Њ–±—А–∞—В–љ—Л–є).

–†–µ—И–µ–љ–Є–µ –Ј–∞–і–∞—З–Є –љ–µ–ї–Є–љ–µ–є–љ–Њ–≥–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—П (–≥–ї–Њ–±–∞–ї—М¬≠–љ—Л–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ –Є–ї–Є –Љ–Є–љ–Є–Љ—Г–Љ) –Љ–Њ–ґ–µ—В –њ—А–Є–љ–∞–і–ї–µ–ґ–∞—В—М –ї–Є–±–Њ –≥—А–∞–љ–Є—Ж–µ, –ї–Є–±–Њ –≤–љ—Г—В—А–µ–љ–љ–µ–є —З–∞—Б—В–Є –і–Њ–њ—Г—Б—В–Є–Љ–Њ–≥–Њ –Љ–љ–Њ–ґ–µ—Б—В–≤–∞.

–Ш–љ–∞—З–µ –≥–Њ–≤–Њ—А—П, –Ј–∞–і–∞—З–∞ —Б–Њ—Б—В–Њ–Є—В –≤ –≤—Л–±–Њ—А–µ —В–∞–Ї–Є—Е –љ–µ–Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є –њ–µ—А–µ–Љ–µ–љ–љ—Л—Е, –њ–Њ–і—З–Є–љ–µ–љ–љ—Л—Е —Б–Є—Б—В–µ–Љ–µ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є –≤ —Д–Њ—А–Љ–µ –љ–µ—А–∞–≤–µ–љ—Б—В–≤, –њ—А–Є –Ї–Њ—В–Њ—А—Л—Е –і–Њ—Б—В–Є–≥–∞–µ—В—Б—П –Љ–∞–Ї—Б–Є–Љ—Г–Љ (–Є–ї–Є –Љ–Є–љ–Є–Љ—Г–Љ) –і–∞–љ–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є. –Я—А–Є —Н—В–Њ–Љ –љ–µ –Њ–≥–Њ–≤–∞—А–Є–≤–∞–µ—В—Б—П —Д–Њ—А–Љ–∞ –љ–Є —Ж–µ–ї–µ–≤–Њ–є —Д—Г–љ–Ї—Ж–Є–Є, –љ–Є –љ–µ—А–∞–≤–µ–љ—Б—В–≤. –Ь–Њ–≥—Г—В –±—Л—В—М —А–∞–Ј–љ—Л–µ —Б–ї—Г—З–∞–Є: —Ж–µ–ї–µ–≤–∞—П —Д—Г–љ–Ї—Ж–Є—П вАФ –љ–µ–ї–Є–љ–µ–є–љ–∞, –∞ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П вАФ –ї–Є–љ–µ–є–љ—Л; —Ж–µ–ї–µ–≤–∞—П —Д—Г–љ–Ї—Ж–Є—П вАФ –ї–Є–љ–µ–є–љ–∞, –∞ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П (—Е–Њ—В—П –±—Л –Њ–і–љ–Њ –Є–Ј –љ–Є—Е) вАФ –љ–µ–ї–Є–љ–µ–є–љ—Л; –Є —Ж–µ–ї–µ–≤–∞—П —Д—Г–љ–Ї—Ж–Є—П, –Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –љ–µ–ї–Є–љ–µ–є–љ—Л.

–Ч–∞–і–∞—З–Є, –≤ –Ї–Њ—В–Њ—А—Л—Е —З–Є—Б–ї–Њ –њ–µ—А–µ–Љ–µ–љ–љ—Л—Е –Є (–Є–ї–Є) —З–Є—Б–ї–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є –±–µ—Б–Ї–Њ–љ–µ—З–љ–Њ, –љ–∞–Ј—Л–≤–∞—О—В—Б—П –Ј–∞–і–∞—З–∞–Љ–Є –±–µ—Б–Ї–Њ–љ–µ—З–љ–Њ–Љ–µ—А–љ–Њ–≥–Њ –Э.–њ. –Ч–∞–і–∞—З–Є, –≤ –Ї–Њ—В–Њ—А—Л—Е —Ж–µ–ї–µ–≤–∞—П —Д—Г–љ–Ї—Ж–Є—П –Є (–Є–ї–Є) —Д—Г–љ–Ї—Ж–Є–Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є —Б–Њ–і–µ—А–ґ–∞—В —Б–ї—Г—З–∞–є–љ—Л–µ —Н–ї–µ–Љ–µ–љ—В—Л, –љ–∞–Ј—Л–≤–∞—О—В—Б—П –Ј–∞–і–∞—З–∞–Љ–Є —Б—В–Њ—Е–∞—Б—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Э.–њ.

–Э–∞–њ—А–Є–Љ–µ—А, –Ј–∞–і–∞—З—Г –і–ї—П –і–≤—Г—Е –њ–µ—А–µ–Љ–µ–љ–љ—Л—Е (–≤—Л–њ—Г—Б–Ї –њ—А–Њ–і—Г–Ї—В–∞ x –Є –≤—Л–њ—Г—Б–Ї –њ—А–Њ–і—Г–Ї—В–∞ y) –Є –≤–Њ–≥–љ—Г—В–Њ–є —Ж–µ–ї–µ–≤–Њ–є —Д—Г–љ–Ї—Ж–Є–Є (–њ—А–Є–±—Л–ї—М вАФ p) –Љ–Њ–ґ–љ–Њ –≥–µ–Њ–Љ–µ—В—А–Є—З–µ—Б–Ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В—М –љ–∞ —З–µ—А—В–µ–ґ–µ (—Б–Љ. —А–Є—Б. H.4; –Ј–∞—И—В—А–Є—Е–Њ–≤–∞–љ–∞ –Њ–±–ї–∞—Б—В—М –і–Њ–њ—Г—Б—В–Є–Љ—Л—Е —А–µ—И–µ–љ–Є–є).

@–Ґ–∞—В–∞—А–µ–љ–Ї–Њ –Ф–∞–≤–Є–і: –Т–Њ—В —Б–Ї–∞–ґ–Є—В–µ, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞, –Ї–Њ–Љ—Г –Љ–Њ–ґ–љ–Њ –њ—А–µ–і–ї–Њ–ґ–Є—В—М —А–µ—И–µ–љ–Є–µ –Ј–∞–і–∞—З –њ–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—О –Ш–Љ–µ—О –њ—А–Є–ї–Є—З–љ—Л–є –Њ–њ—Л—В –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—П –Є

@–Ґ–∞—В–∞—А–µ–љ–Ї–Њ –Ф–∞–≤–Є–і: –Т–Њ—В —Б–Ї–∞–ґ–Є—В–µ, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞, –Ї–Њ–Љ—Г –Љ–Њ–ґ–љ–Њ –њ—А–µ–і–ї–Њ–ґ–Є—В—М —А–µ—И–µ–љ–Є–µ –Ј–∞–і–∞—З –њ–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—О –Ш–Љ–µ—О –њ—А–Є–ї–Є—З–љ—Л–є –Њ–њ—Л—В –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—П –Є